Sunday, March 17, 2019

Wednesday, February 27, 2019

Monday, September 03, 2018

Thursday, August 30, 2018

Debits and Credits for Basic Accounting in Cambodia

Please check Video here:

https://www.youtube.com/watch?v=0oKU1Ew9UOM

Please check Video here:

https://www.youtube.com/watch?v=0oKU1Ew9UOM

Thursday, August 16, 2018

How to calculate salary tax in Cambodia 2018 Part 3 (finished) for Withholding Tax

Please check my Video and help me Subscribe it.

Withholding Tax

The general withholding tax shall be determined as follows:

- Any resident taxpayer carrying on business and who makes any payment in cash or in kind to a resident paxpayer shall withhold, and pay a tax, an amount according to the below mentioned rates which are applied to the amount paid before withholding the tax:

- The rate of 15 percent on:

- Income received by a physical person from the performance of services including management, consulting, and similar services;

- Royalties for intangibles and interest in minerals, and interest paid by a resident taxpayer carrying on business other than domestic banks and saving institutions to a resident taxpayer

- The rate of 10 percent on the income from rental of movable and immovable

- The rate of 6 percent on interest paid by a domestic bank or saving institutions to a resident taxpayer having a fixed term deposit account

- The rate of 4 percent on interest paid by a domestic bank or saving institutions to a resident taxpayer having non-fixed term saving account

- The rate of 15 percent on:

- The withholding in this article shall not apply to interest paid to a domestic bank or saving institution and to the payment of tax exempt income as stated in article 9(New) of this Law.

- interest,

- royalties, rent, and other income connected with the use of property;

- compensation for management or technical services that shall be determined by Prakas of the MEF;

- dividends.

Wednesday, August 15, 2018

How to install QuickBooks enterprise Accountant 2015

|

| QuickBooks Enterprise Accountant 2015 |

Please check my Video and Help me Subscribe it,

Please check my Video and help me Subscribe it,

( https://www.youtube.com/watch?v=OGUSWEe17rM&t=263s)

Salary Tax 2018 Part 2

The tax on salary is a monthly tax imposed on salary that has been received within the framework of fulfilling employment activities. A physical person resident in the Kingdom of Cambodia is liable to the tax on salary for Cambodian source salary and foreign source salary. A non-resident physical person is liable to the tax on salary for Cambodian source salary. The enterprise which is the employer of an employee has the obligation to withhold tax before salary payment and pay this tax to the tax administration by the 20th of the month following the month in which the salary is paid. For a resident employee the tax on salary due is determined on the monthly taxable salary and is withheld according to the progressive tax rate as below: Monthly salary (Riels) Rate 1. 0 - 1,200,000 Rate: 0% 2. 1,200,001 - 2,000,000 Rate: 5% - 60,000 3. 2,000,001 - 8,500,000 Rate: 10% -160,000 4. 8,500,001 - 12,500,000 Rate: 15% - 585,000 5. 12,500,001 - upwards Rate: 20% - 1,210,000 For a non-resident employee the tax on salary is withheld at the rate of 20% of the amount to be paid before withholding. . This withholding tax is the final tax on salary for the non-resident receiving the salary. For fringe benefits, every month, the employer shall withhold and pay tax at the rate of 20% of the total value of fringe benefits given to all employees. The value of fringe benefits is the fair market value inclusive of all taxes.

Please check my Video and help me Subscribe it.

(https://www.youtube.com/watch?v=dgrAwtYw56)

Salary Tax 2018 Part 1

The tax on salary is a monthly tax imposed on salary that has been received within the framework of fulfilling employment activities. A physical person resident in the Kingdom of Cambodia is liable to the tax on salary for Cambodian source salary and foreign source salary. A non-resident physical person is liable to the tax on salary for Cambodian source salary. The enterprise which is the employer of an employee has the obligation to withhold tax before salary payment and pay this tax to the tax administration by the 20th of the month following the month in which the salary is paid. For a resident employee the tax on salary due is determined on the monthly taxable salary and is withheld according to the progressive tax rate as below: Monthly salary (Riels) Rate 1. 0 - 1,200,000 Rate: 0% 2. 1,200,001 - 2,000,000 Rate: 5% - 60,000 3. 2,000,001 - 8,500,000 Rate: 10% -160,000 4. 8,500,001 - 12,500,000 Rate: 15% - 585,000 5. 12,500,001 - upwards Rate: 20% - 1,210,000 For a non-resident employee the tax on salary is withheld at the rate of 20% of the amount to be paid before withholding. . This withholding tax is the final tax on salary for the non-resident receiving the salary. For fringe benefits, every month, the employer shall withhold and pay tax at the rate of 20% of the total value of fringe benefits given to all employees. The value of fringe benefits is the fair market value inclusive of all taxes.

Monday, June 25, 2018

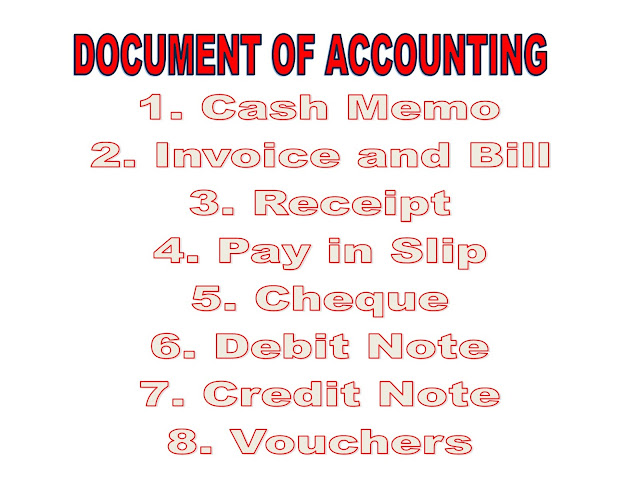

ប្រភេទឯកសារសំខាន់ៗមួយចំនួនដែលប្រើក្នុងគណនេយ្យមាន 8 ប្រភេទ:

Some of the important types of Documents Used in Accounting have 8 types:

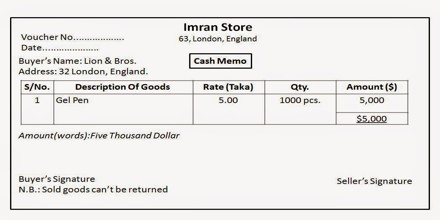

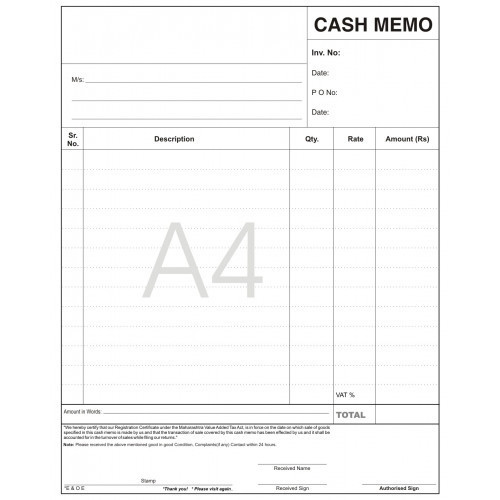

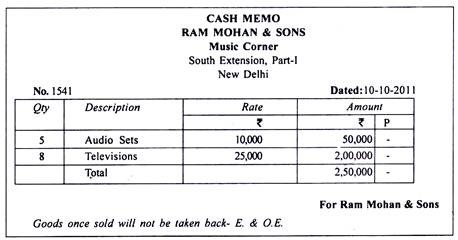

1. CASH MEMO

ការលក់ និងការទិញគឺជាលក្ខណៈពិសេសចម្បងនៃសហគ្រាសអាជីវកម្មណាមួយ។ ដើម្បីកត់ត្រាការលក់សាច់ប្រាក់ និងការទិញសាច់ប្រាក់ ការកត់ត្រាសាច់ប្រាក់ជាឯកសារដើម។ Cash Memo គឺជាឯកសារប្រភពមួយដែលរាល់ប្រតិបត្ដិការទាំងអស់ដែលទាក់ទងនឹងការលក់ឬការទិញសាច់ប្រាក់ត្រូវបានកត់ត្រាទុក។ (Sales

and purchases are the main features of any business enterprise. For recording

cash sales and cash purchases, cash memos serve as source documents. Cash memo

is a source document in which all transactions pertaining to cash sales or

purchases are to be recorded.)

នៅពេលដែលទំនិញត្រូវបានទិញដោយសហគ្រាសអាជីវកម្មមួយនៅលើមូលដ្ឋានសាច់ប្រាក់(Cash Basis) នោះក្រុមហ៊ុននេះទទួលបានការកត់ត្រាសាច់ប្រាក់(Cash Memo) និងនៅពេលដែលសហគ្រាសអាជីវកម្មលក់ទំនិញ វាផ្តល់ជូននូវប័ណ្ណសារសាច់ប្រាក់ដែលក្នុងនោះព័ត៌មានលម្អិតទាំងអស់នៃប្រតិបត្តិការទាក់ទងនឹងការទិញ ឬការលក់។ ចំនួន ឬបរិមាណដែលបានទិញ និងលក់, ការបញ្ចុះតម្លៃដែលបានទទួល ឬការអនុញ្ញាតិពន្ធដែលបានប្រមូល ឬកក់ប្រាក់ត្រូវបានផ្តល់ជូន។ នៅលើមូលដ្ឋាននៃការកត់ត្រាសាច់ប្រាក់ប្រតិបត្តិការទាំងនេះត្រូវបានកត់ត្រានៅក្នុងគណនីកក់ប្រាក់។ នៅក្នុងសវនកម្មកាតព្វកិច្ចចម្បងបំផុតរបស់សវនករគឺដើម្បីផ្ទៀងផ្ទាត់លុយកក់ដោយយោងទៅលើប័ណ្ណទូទាត់។ (When

goods are purchased by a business enterprise on cash basis then the firm

receives cash memo and when a business enterprise sells goods, it gives cash

memo, in which all details of the transaction relating to the purchase or sales

viz. number or quantity purchased/sold, price, discount received or allowed and

sales tax collected or deposited are provided. On the basis of cash memos,

these transactions are then recorded in the book of accounts. In audit, the

foremost duty of the auditor is to verify the cash book with reference to the

cash vouchers.)

រូបភាពយោង (Reference photos):

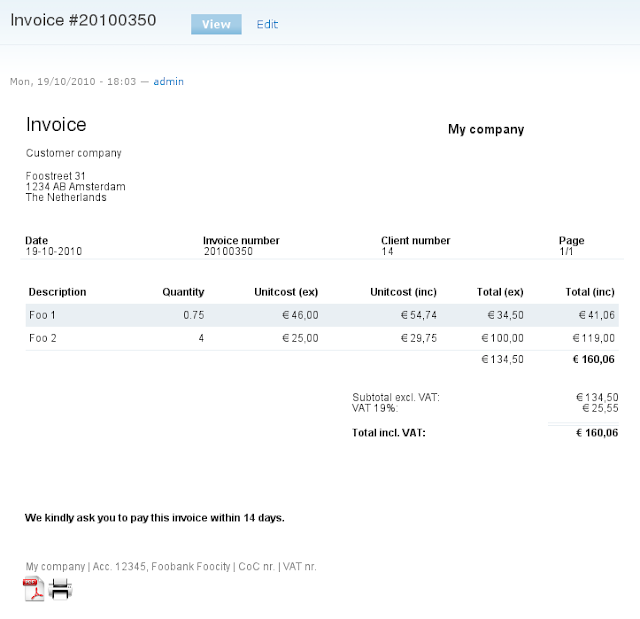

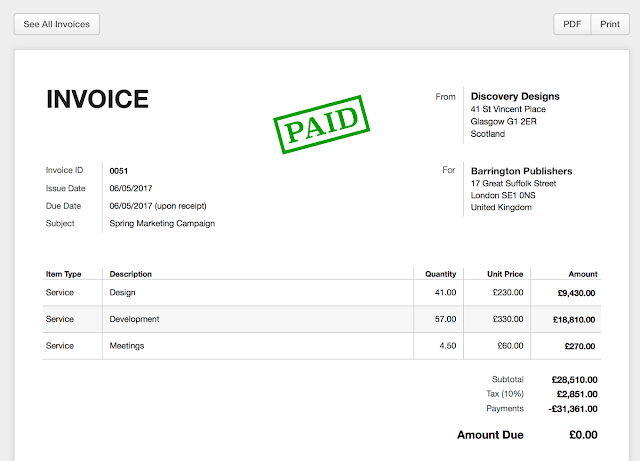

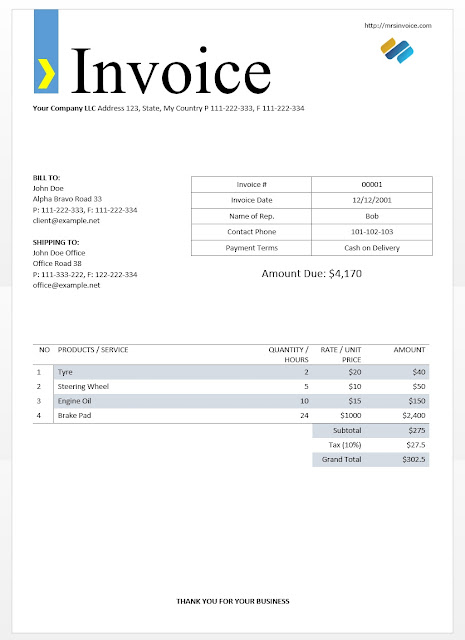

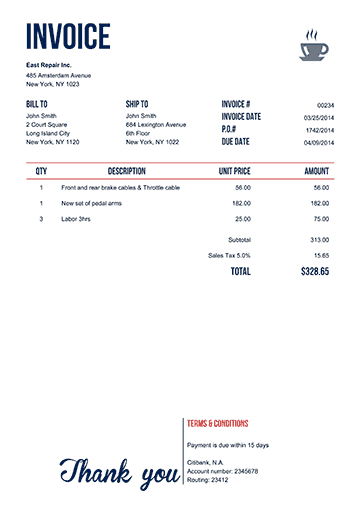

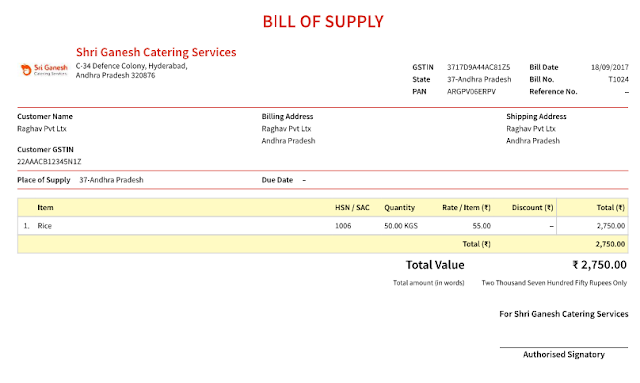

2. វិក្កយបត្រ (Invoice and Bill)

វិក្កយបត្រកត់ត្រាប្រតិបត្តិការឥណទានដែលទាក់ទងនឹងការលក់ ឬការទិញ។ នេះត្រូវបានរៀបចំនៅពេលដែលក្រុមហ៊ុនទិញ ឬលក់ទំនិញជំពាក់។ នៅពេលនោះ នៅពេលដែលទំនិញត្រូវបានលក់ដោយសហគ្រាសអាជីវកម្មជំពាក់ វិក័យប័ត្រលក់ត្រូវបានរៀបចំឡើងដែលព័ត៌មានលំអិតទាំងអស់នៃការលក់ជំពាក់បីប្រភេទគឺ បរិមាណ តម្លៃឯកត្តា និងតម្លៃសរុប។ ល។ (Invoice

or bill records the credit transactions related to sale or purchase. This is

prepared when a firm purchases or sells the goods on credit. At the time, when

the goods are sold by the business enterprise on credit, sales invoice is

prepared in which all details of the credit sales viz. the quantity, rate and

total amount etc. are mentioned.)

ជាធម្មតាវិក្កយបត្រត្រូវបានធ្វើឡើងដោយស្ទួនដែលច្បាប់ចម្លងចម្បង (ច្បាប់ដើម) ត្រូវបានបញ្ជូនទៅអ្នកទិញ ហើយមួយទៀតត្រូវបានរក្សាទុកដោយសហគ្រាសសម្រាប់កំណត់ត្រានិងឯកសារយោងនាពេលអនាគត។ ដូចគ្នានេះដែរ នៅពេលដែលទំនិញទិញជំពាក់ អ្នកផ្គត់ផ្គង់ត្រូវរៀបចំវិក្កយបត្រស្ទួន។ នៅពេលដែលអ្នកទិញបានទទួលច្បាប់ដើមនោះវានឹងក្លាយជាវិក្កយបត្រ។ (Usually,

invoices are made in duplicate, the main copy (original) is sent to the

purchaser and the another is kept by the business enterprise for record and

future reference. Similarly, when goods are purchased on credit, the supplier

prepares the invoice in duplicate. When the main copy is received by the

purchaser, it becomes a bill.)

រូបភាពយោង (Reference photos):

INVOICES:

BILL:

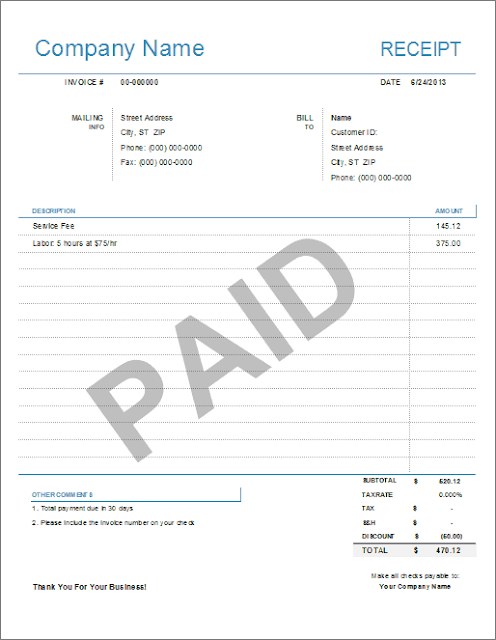

3. ប័ណ្ណទទួលប្រាក់ (Receipt)

ប័ណ្ណទទួលប្រាក់គឺជាភស្តុតាងនៃការទូទាត់ដោយផ្អែកលើប្រតិបត្តិការអាជីវកម្ម។ ឯកសារប្រភពនេះត្រូវបានរៀបចំសម្រាប់ការបង្ហាញពីភស្តុតាងនៃការផ្តល់សាច់ប្រាក់ណាមួយដល់ភាគី (អ្នកទទួលប្រាក់សុទ្ធ) សម្រាប់គណនីជំនួញ។ យ៉ាងហោចណាស់ពីរច្បាប់ត្រូវបានធ្វើឡើងពីការទទួលណាមួយ។( Receipt

is an evidence of making the payment on account of any business transaction.

This source document is prepared for showing the proof of giving any cash to

the party (who receives the cash) on account of any business transaction. At

least two copies are made of any receipt.)

ច្បាប់ចម្លងដើមត្រូវបានរៀបចំសម្រាប់ផ្តល់ទៅឱ្យភាគីដែលធ្វើការទូទាត់និងច្បាប់ចម្លងមួយទៀតត្រូវបានរក្សាទុក។ ពត៌មានលំអិតអំពីប្រតិបត្តិការជំនួញលើគណនីដែលទទួលបានសាច់ប្រាក់។ កាលបរិច្ឆេទ បរិមាណ ឈ្មោះភាគី និងលក្ខណៈនៃការទូទាត់។ ល។ ត្រូវបានផ្តល់ជូននៅក្នុងឯកសារប្រភពនេះ។ (The

original copy is prepared for giving it to the party who makes the payment and

another copy is kept for record. The details about the business transaction on

account of which the cash is received viz. date, amount, name of the party and

the nature of payment etc. are given in this source document.)

រូបភាពយោង (Reference photos):

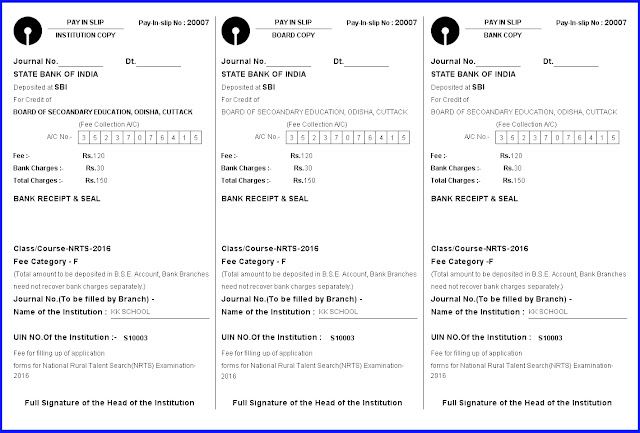

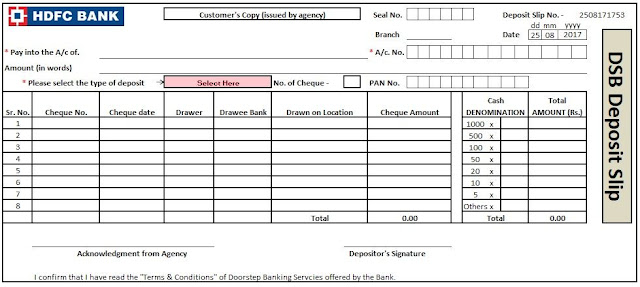

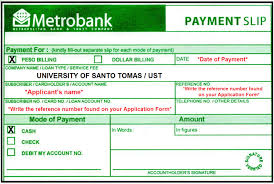

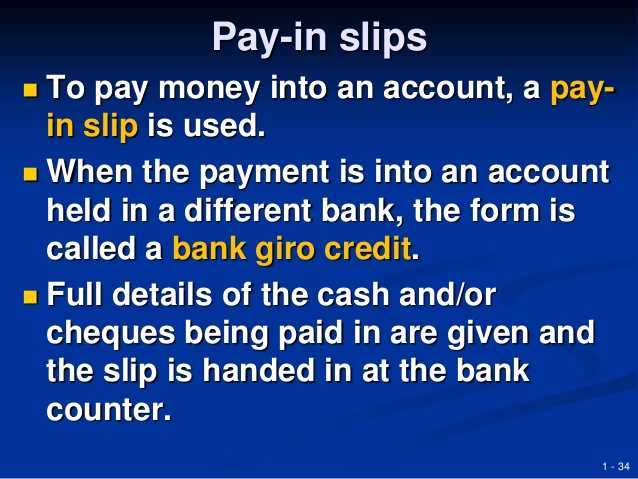

4. ប័ណ្ណបង់ប្រាក់ (Pay in

Slip)

ឯកសារនេះមានគោលបំណងដើម្បីផ្តល់ភស្តុតាងថានៅកាលបរិច្ឆេទជាក់លាក់មួយ ទឹកប្រាក់ជាក់លាក់ ត្រូវបានតំកល់នៅក្នុងធនាគារ។ នៅពេលអ្នកដាក់ប្រាក់បញ្ញើដាក់ប្រាក់នៅក្នុងគណនីធនាគារ គាត់បំពេញបែបបទដែលបានផ្តល់ដោយធនាគារដែលមានព័ត៌មានអំពីកាលបរិច្ឆេទ ទឹកប្រាក់សរុបដែលត្រូវដាក់ និងឈ្មោះរបស់អ្នកដាក់ប្រាក់។ល។ ( This

document serves the purpose of providing an evidence that on particular date, a

specific amount has been deposited in the bank. When a depositor deposits money

in the bank account, he fills up a form provided by the bank containing the

information about the date, amount to be deposited and the name of the

depositor etc.)

ស្មៀននៅធនាគារចុះហត្ថលេខា និងបោះត្រាលើប័ណ្ណបង់ប្រាក់ប្រគល់វាទៅឱ្យអ្នកដាក់ប្រាក់វិញ។ ជាធម្មតាសហគ្រាសធុរកិច្ចធំ ៗ ទទួលបានប័ណ្ណបង់ប្រាក់យ៉ាងពេញលេញនិងអោយពួកគេវិញនៅសៀវភៅមួយ។ សន្លឹកក្រដាសនៃប័ណ្ណបង់ប្រាក់ត្រូវបានក្លាយជាឯកសារដើមដែលដើរតួជាភស្តុតាងសម្រាប់អតិថិជនកត់ត្រាប្រតិបត្តិការនេះនៅក្នុងសៀវភៅគណនី។( The

bank clerk signs, stamps the counterfoil of the pay in slip and returns it to

the depositor. Usually, the large business enterprises obtain the complete

bunch of pay-in-slips and get them all bound in a book. The counterfoil of the

pay in slip becomes a source document, which acts as an evidence for the

customer to record this transaction in the books of accounts.)

រូបភាពយោង (Reference photos):

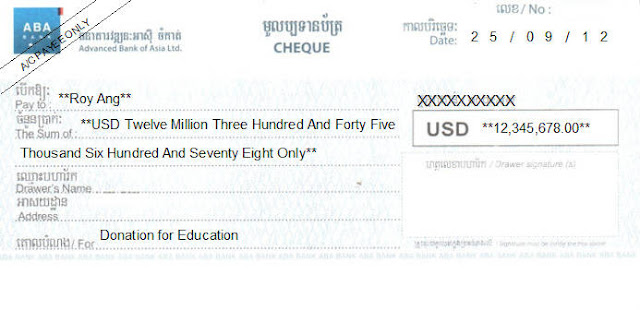

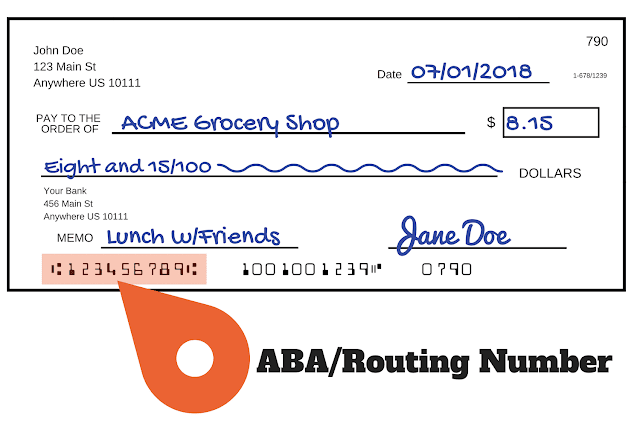

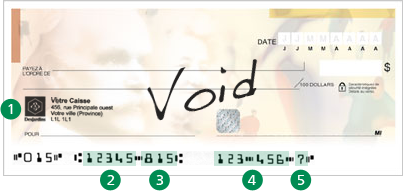

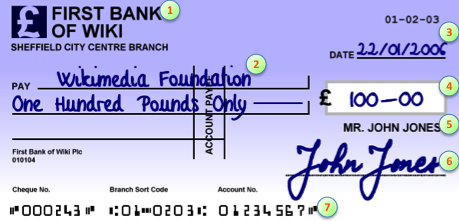

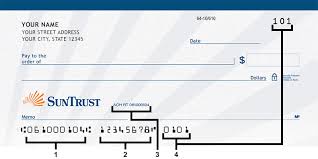

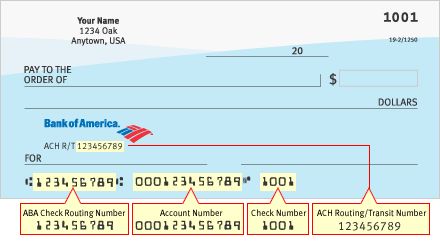

5. សែក (Cheque)

សែក (Cheque) តាមលំដាប់ដោយគ្មានលក្ខខណ្ឌដែលត្រូវបានដកស្រង់ដោយអ្នកជំនាញដែលបានចុះហត្ថលេខាដោយអ្នកបង្កើតហើយណែនាំឱ្យធនាគារកណ្តាលបង់ប្រាក់តាមតម្រូវការនូវចំនួនទឹកប្រាក់ជាក់លាក់ណាមួយតាមលំដាប់នៃបុគ្គល ឬអ្នកកាន់ឧបករណ៍។ (A

cheque in an unconditional order, drawn upon a specified hanker, signed by the

maker, directing the banker to pay on demand a certain sum of money only to the

order of a person or the bearer of the instrument. -Negotiable Instruments Act,

1881)

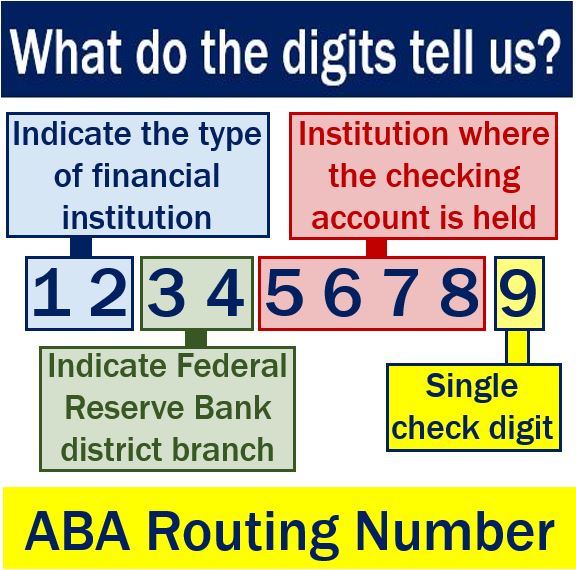

សែកគឺជាឧបករណ៍ដែលត្រូវបានដកចេញពីធនាគារហើយត្រូវបង់តាមតម្រូវការ។

ធនាគារចេញសៀវភៅតូចមួយដែលមានទំរង់សែកដល់អ្នកកាន់គណនី។ លេខដែលបានរៀបរាប់នៅផ្នែកខាងក្រោមនៃសែកគឺជាលេខកូដ

'រដ្ឋ' 'ធនាគារ' សាខា '' សែក 'និង' ប្រភេទគណនី 'រៀងៗខ្លួន។ (A

cheque is an instrument drawn upon a banker and payable on demand. The bank

issues a booklet containing cheque forms to its account holders. Digits

mentioned on the bottom of the cheques denote code of ‘State’, ‘Bank’,

‘Branch’, ‘Cheque’ and ‘Type of Account’ respectively.)

តាមរយៈសែកការទូទាត់អាចត្រូវបានធ្វើឡើងចំពោះបុគ្គលជាក់លាក់មួយដោយសរសេរឈ្មោះរបស់គេបន្ទាប់ពីពាក្យ

'បង់ប្រាក់' និងដោយការដកចេញពាក្យ

'អ្នកកាន់' ជាមួយនឹងប្រព័ន្ធដែលបានបោះពុម្ពនៅលើសែក។

ក្នុងករណីនេះសែកត្រូវបានគេហៅថា Order Cheque។ ដើម្បីជៀសវាងការក្លែងបន្លំសែតត្រូវបានឆ្លងកាត់ដោយគូរបន្ទាត់ឆ្លងកាត់ស្របគ្នាពីរនៅចន្លោះសែក។

ពេលខ្លះពាក្យ '& Co', 'A / C Payee Only',

'Not Negotiable' ឬ 'Name of the Bank' ត្រូវបានសរសេរនៅក្នុងបន្ទាត់ទាំងនេះ។ (Through

cheques, payment can be made to a specific person by writing the name of the

party after the words ‘Pay’ and by striking off the word ‘bearer’ with a line

printed on the cheque. In this case cheque is called an order cheque. To avoid

any fraud, cheques are crossed by drawing two parallel transverse lines across

the cheque. Sometimes the words ‘& Co’, ‘A/C Payee Only’, ‘Not Negotiable’

or ‘Name of the Bank’ is written within these lines.)

ក្នុងករណីនោះសែកនឹងក្លាយជាសែកឆ្លងកាត់។

ការទូទាត់សំណងមិនអាចទទួលបានដោយគ្រាន់តែបង្កើតសែក។ សែកដែលត្រូវបានឆ្លងកាត់ត្រូវដាក់ជាលើកដំបូងនៅក្នុងគណនីធនាគាររបស់អ្នកកាន់គណនីដែលសែកតាមការស្នើសុំត្រូវបានដកចេញហើយមានតែតាមរយៈគណនីរបស់គាត់ ការទូទាត់អាចត្រូវបានដកហូត។ (In

that case, cheque becomes a crossed cheque. Payment against crossed cheque

cannot be received simply by producing the cheque. Crossed cheque has to be

first deposited in the bank account of the account-holder in whose favor cheque is drawn and only through his account, payment can be withdrawn.)

ការទូទាត់ក៏អាចត្រូវបានធ្វើឡើងចំពោះមនុស្សដែលមានបង្ហាញសែក។

ក្នុងករណីនេះសែកត្រូវបានគេហៅថាយអ្នកកាន់សែក។ សែកត្រូវបានចុះហត្ថលេខាដោយនិយាយពីចំនួនទឹកប្រាក់និងឈ្មោះរបស់ភាគីដែលទូទាត់ត្រូវបានធ្វើឡើង។ មនុស្សដែលមានការព្រួយបារម្ភអាចយកវាចេញដោយផ្ទាល់។ ម្ចាស់គណនីអាចដកប្រាក់ពីគណនីរបស់គាត់ដោយសរសេរពាក្យខ្លួនឯង។ (Payment

can also be made to any person who bears and presents the cheque. In that case,

cheque is called a bearer cheque. A cheque is signed by the drawer mentioning

the amount and name of the party to whom payment is to be made. Concerned

person can get it encashed directly. The account-holder can also withdraw the

money from his account-by writing the word ‘Self’.)

រូបភាពយោង (Reference photos):

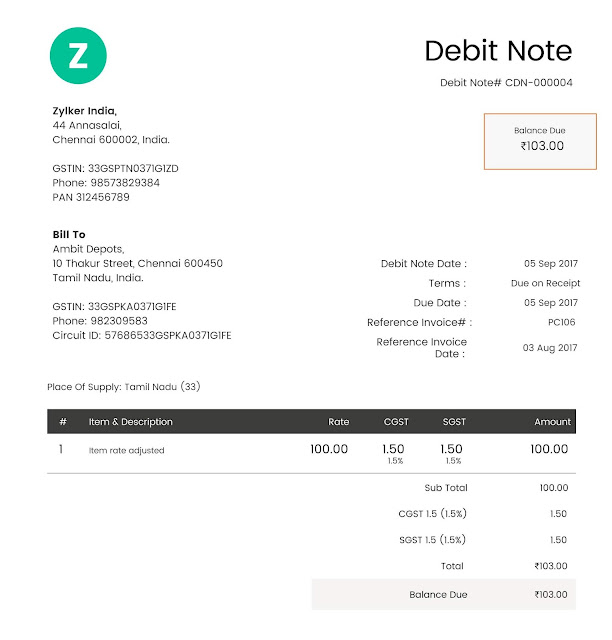

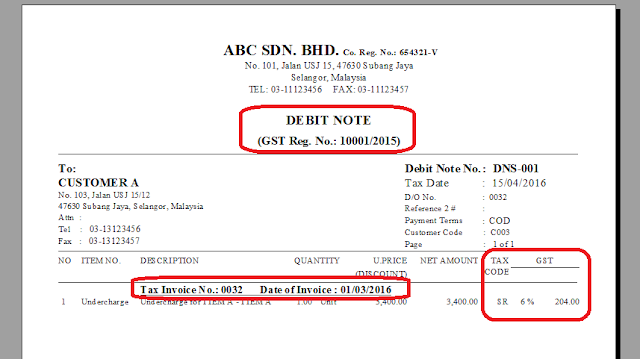

6. ប័ណ្ណឥណពន្ធ (Debit

Note)

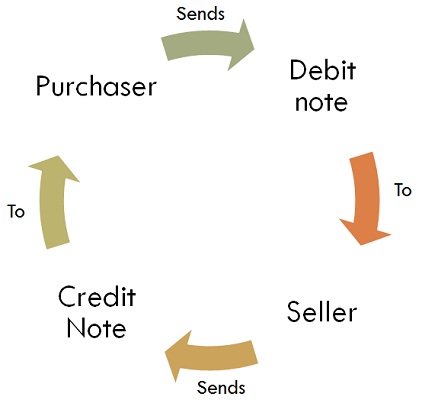

ប័ណ្ណឥណពន្ធ (Debit Note) គឺជាឯកសារមួយដែលបង្ហាញថាសហគ្រាសអាជីវកម្មបង្កើនប្រាក់បន្ថែមលើភាគីដែលឯកសារនេះត្រូវបានផ្ញើទៅតាមប្រតិបត្តិការជំនួញណាមួយក្រៅពីការលក់ជំពាក់។ សហគ្រាសអាជីវកម្មអាចធ្វើប័ណ្ណឥណពន្ធមួយចំពោះអ្នកផ្គត់ផ្គង់សំរាប់ចំនួនទឹកប្រាក់ដែលត្រូវបានរកឃើញពីគាត់នៅពេលសហគ្រាសនេះប្រគល់ទំនិញមួយចំនួនដែលមានគុណវិបត្តិនៅក្នុងលក្ខណៈធម្មជាតិ ឬអត់តាមលក្ខណៈជាក់លាក់។ (A debit note is a document which shows that the business enterprise has raised debit against the party to whom this document is sent in respect of any business transaction other than the credit sale. Business enterprise may make a debit note against the supplier for an amount which is to be recovered from him, when the business enterprise returns some goods which are defective in nature or not as per specifications.)

ប័ណ្ណឥណពន្ធក៏អាចត្រូវបានរៀបចំផងដែរក្នុងករណីមានការទូទាត់លើសពីភាគីណាមួយ។ នៅក្នុងឯកសារនេះព័ត៌មានលំអិតអំពីកាលបរិច្ឆេទនិងចំនួនទឹកប្រាក់នៃប្រតិបតិ្តការឈ្មោះភាគីគណនីរបស់ខ្លួនត្រូវបានដាក់ប្រាក់រួមជាមួយមូលហេតុនៃការដាក់គណនីរបស់គាត់ត្រូវបានលើកឡើង។(A debit note can also be prepared in case of over payment to any party. In this document, all details about the date and amount of transaction, the name of the party whose account is debited along with reason for debiting his account are mentioned.)

រូបភាពយោង (Reference photos):

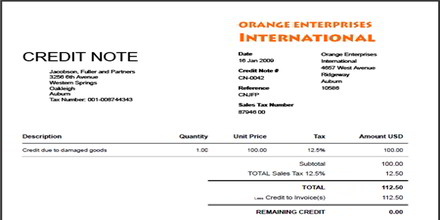

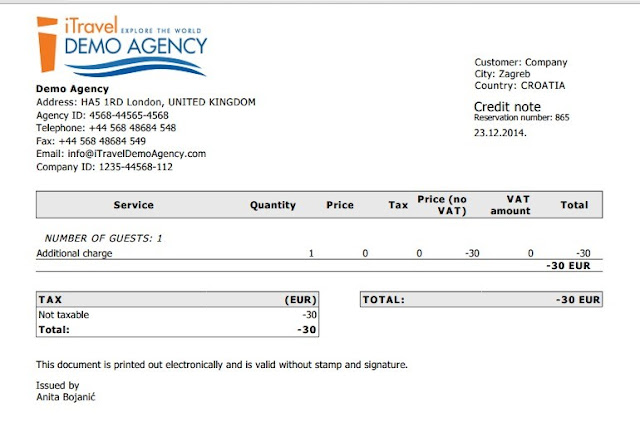

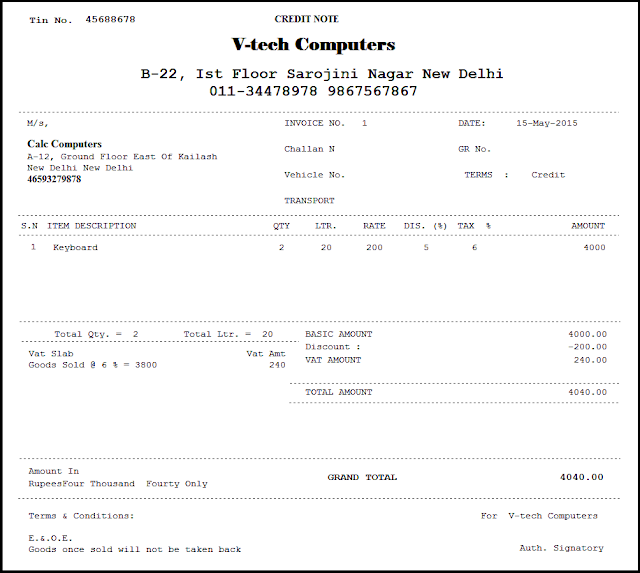

7. ប័ណ្ណឥណទាន (Credit

Note)

ប័ណ្ណឥណទានគឺជាឯកសារមួយដែលបង្ហាញថាសហគ្រាសជំនួញបានផ្តល់ឥណទានដល់ភាគីដែលឯកសារនេះត្រូវបានផ្ញើទៅតាមប្រតិបត្តិការជំនួញក្រៅពីការទិញជំពាក់។

នៅពេលដែលសហគ្រាសជំនួញទទួលបានទំនិញត្រឡប់ពីការលក់មកវិញ វាបង្កើតប័ណ្ណឥណទានមួយសម្រាប់អ្នកទិញបង្ហាញថាគណនីរបស់គាត់ត្រូវបានបញ្ចូលក្នុងបញ្ជីសហគ្រាសអាជីវកម្ម។ (

ប័ណ្ណឥណទានក៏អាចត្រូវបានរៀបចំក្នុងករណីមានការបង់តិចជាងទៅភាគីណាមួយ។

នៅក្នុងឯកសារនេះព័ត៌មានលំអិតអំពីកាលបរិច្ឆេទនិងចំនួនទឹកប្រាក់នៃប្រតិបត្ដិការឈ្មោះភាគីដែលគណនីរបស់គេត្រូវបានបញ្ចូលរួមជាមួយនឹងមូលហេតុនៃការផ្តល់ឥណទានរបស់គាត់ត្រូវបានគេលើកឡើង។

ដើម្បីសម្គាល់វាពីប័ណ្ណឥណពន្ធមួយវាត្រូវបានរៀបចំជាទូទៅក្នុងពណ៌ក្រហម។ (

រូបភាពយោង (Reference photos):

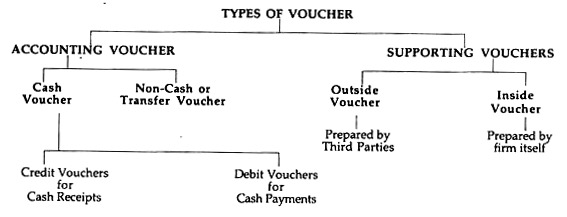

8. ប័ណ្ណទូទាត់ (Vouchers)

ឯកសារដែលរៀបចំសម្រាប់គោលបំណងកត់ត្រាប្រតិបត្តិការអាជីវកម្មនៅក្នុងសៀវភៅគណនីត្រូវបានគេស្គាល់ថាជាប័ណ្ណទូទាត់(Vouchers)។ ប័ណ្ណទូទាត់ត្រូវបានរៀបចំនៅលើមូលដ្ឋាននៃឯកសារប្រភព។ ដើម្បីកត់ត្រាប្រតិបតិ្តការអាជីវកម្មនៅក្នុងសៀវភៅគណនីឯកសារដើមត្រូវបានវិភាគបន្ថែមទៀត ហើយនិងសន្និដ្ឋានត្រូវបានដកចេញពីគណនីណាមួយដែលនឹងត្រូវបានកត់ត្រាទុកហើយគណនីណាមួយនឹងត្រូវបានបញ្ចូល។

ឯកសារដែលការសន្និដ្ឋាននេះត្រូវបានសរសេរនិងស្គាល់ថាជាប័ណ្ណទូទាត់ ឬប័ណ្ណគណនេយ្យ។ (The

documents prepared for the purpose of recording business transactions in the

books of accounts are known as vouchers. Voucher is prepared on the basis of

source documents. For recording business transactions in the books of accounts,

source documents are further analyzed and conclusion is drawn as to which

account is to be debited and which account is to be credited. The document on

which this conclusion is written is known as voucher or accounting voucher.)

រូបភាពយោង (Reference photos):

Features of Voucher:

(i) វាជាឯកសារ( It is a document)។

(ii) វាត្រូវបានរៀបចំដោយវិភាគឯកសារប្រភព(It is prepared by analyzing the source documents)។

(iii) វាមានការសម្រេចចិត្តទាក់ទងនឹងគណនីដែលត្រូវបានកត់ត្រាបញ្ចេញ និងបញ្ចូល (It contains decision regarding the accounts to be debited and credited)។

(iv) វាជួយក្នុងការកត់ត្រាធាតុគណនេយ្យនៅក្នុងសៀវភៅគណនី (It helps in recording an accounting entry in the books of accounts)។

(v) វាត្រូវបានរៀបចំនិងចុះហត្ថលេខាដោយគណនេយ្យករហើយក៏ត្រូវបានចុះហត្ថលេខាដោយហត្ថលេខីដែលមានការអនុញ្ញាតពីសហគ្រាសធុរកិច្ច (It is prepared and signed by the accountant and is also countersigned by the authorized signatory of the business enterprise)។

Preparation of Vouchers:

ប្រតិបត្តិការអាជីវកម្មនៅក្នុងសៀវភៅគណនីមាននៅក្នុងឯកសារប្រភព។

ឯកសារទាំងនេះត្រូវបានវិភាគបន្ថែមហើយធ្វើការសន្និដ្ឋានគឺត្រូវបានដកចេញអំពីគណនីណាមួយដែលនឹងត្រូវបានកត់ត្រាទុកហើយគណនីណាមួយនឹងត្រូវបានបញ្ចូល។

បន្ទាប់ពីបានសំរេចចិត្តអំពីប្រធានគណនេយ្យដែលត្រូវបានដាក់បញ្ចូលនិងដាក់បញ្ចេញនូវប័ណ្ណទូទាត់ត្រូវបានរៀបចំ។

ជាទូទៅទំរង់អាចរកបានដែលមានបោះពុម្ពនៅលើទីផ្សារ។ (Business

transactions in the books of accounts are available in the source documents.

These documents are further analysed and conclusion is to be drawn about which

account is to be debited and which account is to be credited. After deciding

the head of accounts to be debited and credited, vouchers are prepared.

Usually, blank forms are readily available in the printed form in the market.)

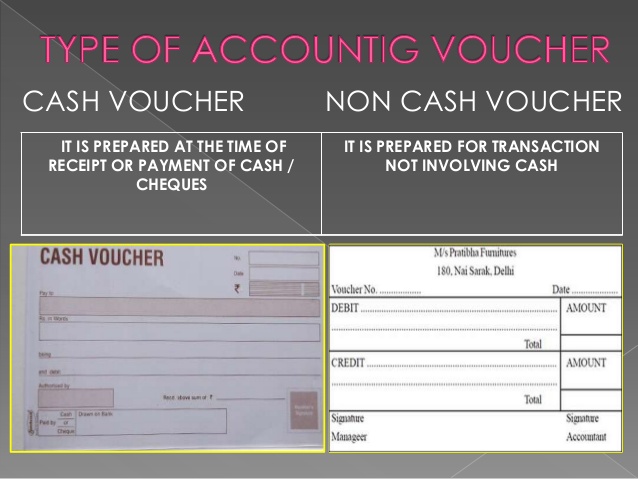

Accounting Vouchers are of two types viz:

(i)

Cash Voucher and

(ii)

Non Cash Voucher.

1. Cash Vouchers:

ប័ណ្ណទូទាត់(Cash Vouchers) ជាប័ណ្ណទូទាត់ដែលត្រូវបានរៀបចំនៅពេលទទួល ឬទូទាត់សាច់ប្រាក់។ វាក៏រួមបញ្ចូលទាំងការទទួលនិងការទូទាត់តាមរយៈសែកផងដែរ។ (Cash

Vouchers are vouchers that are prepared at the time of receipt or payment of

cash. It also includes receipt and payment through cheque.)

Cash Vouchers are of two types:

(i)

Credit Vouchers and

(ii)

Debit Vouchers.

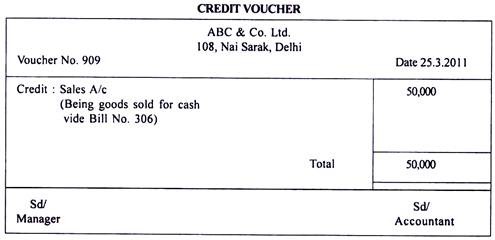

(i) Credit Vouchers:

ប័ណ្ណទូទាត់ឥណទានគឺជាប័ណ្ណទូទាត់ដែលត្រូវបានរៀបចំនៅពេលដែលទទួលបានប្រាក់។ (Credit

Vouchers are vouchers that are prepared at the time when cash is received.)

Cash may be received when:

(i)

Goods are sold (ទំនិញបានលក់)

(ii)

Sale of assets or investments etc. (លក់ទ្រព្យ ឬការវិនិយោគ)

Format of credit voucher:

Content of Credit Vouchers:

1.

Name and address of entity

2.

Date of Preparing Voucher

3.

Accounting Voucher Number

4.

Title of Accounting Credited

5.

Net amount of transaction.

6.

Narration (a brief description about the transaction).

7.

Signature of the person who has prepared the voucher.

8.

Signature of authorized signatory.

9.

Supporting voucher number.

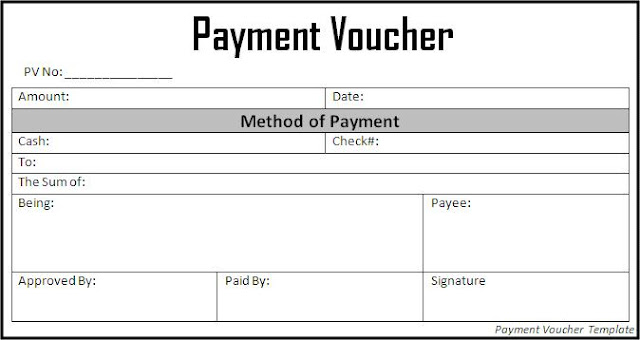

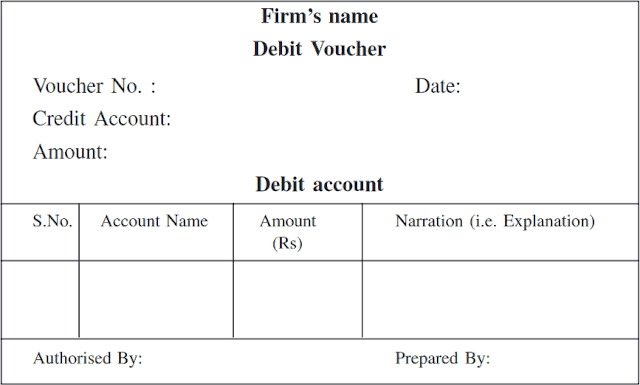

(ii) Debit Vouchers:

ប័ណ្ណទូទាត់ឥណពន្ធគឺជាប័ណ្ណទូទាត់ដែលត្រូវបានរៀបចំនៅពេលដែលការទូទាត់ត្រូវបានធ្វើឡើង។

ការទូទាត់អាចមានលើការចំណាយការទិញ ការដកប្រាក់របស់ម្ចាស់ដើម ការទូទាត់ទៅម្ចាស់បំណុលជាដើម។ (Debit

Vouchers are vouchers that are prepared when payment is made. Payment may be on

account of expenses, purchases, drawing of the proprietor, payment to creditor

etc.)

Format of Debit Voucher:

Contents of debit Voucher:

1.

Name and adders of the entity

2.

Date of Preparing Voucher.

3.

Accounting Voucher Number.

4.

Title of the Account Debited.

5.

Net Transaction Amount.

6.

Narration (i.e., a brief description of the transaction).

7.

Signature of the person who prepared it.

8.

Signature of the authorised signatory of the organisation.

9.

Supporting voucher number.

10.

A document in new of supporting voucher.

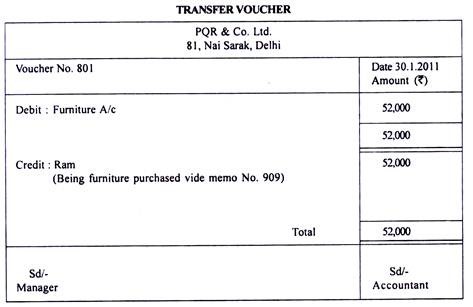

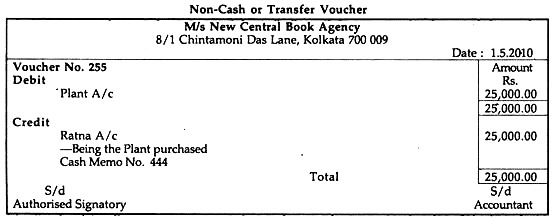

2. Non-Cash Vouchers (Transfer Vouchers):

ប័ណ្ណទូទាត់មិនមែនជាសាច់ប្រាក់គឺជាប័ណ្ណទូទាត់ដែលត្រូវបានរៀបចំសម្រាប់ការផ្លាស់ប្តូរដែលមិនពាក់ព័ន្ធនឹងលំហូរសាច់ប្រាក់។

ឧទាហរណ៍ប័ណ្ណឥណពន្ធ ប័ណ្ណឥណទាន វិក្កយបត្រ។ ល។ ទាំងនេះត្រូវបានរៀបចំនៅពេលដែលដំណើរផ្លាស់ប្តូរដូចជាការលក់ជំពាក់ ការទិញជំពាក់ជាដើមនឹងត្រូវបានកត់ត្រាទុក។ (Non-cash

Vouchers are vouchers prepared for the transitions that do not involve in flow

or out flow of cash. For example, Debit Note, Credit Note, Bills etc. These are

prepares when transitions such as credit sales, credit purchase etc are to be

recorded.)

Format of Non-Cash Voucher:

Contents of Non-Cash Vouchers:

1.

Name and address of entity.

2.

Date of Preparing Voucher

3.

Accounting Voucher no.

4.

Title of Account debited/Credited

5.

Net Transaction Amount

6.

Narration (i.e. a brief description about the transaction)

7.

Signature of person preparing it.

8.

Signature of authorized signatory.

9. Supporting Voucher

Number.

{kind=link}

{kind=link}

{kind=link}

{kind=link}